現金の代わりに電子化されたデータで支払う電子マネーは、日本を問わず、世界で多く利用されています。世界では、電子マネーはどれほど利用されているのでしょうか?

この記事では、韓国や中国を例に挙げ、世界の電子マネーのキャッシュレス決済比率について紹介しています。また、日本の電子マネー使用状況や、電子マネーを導入するメリットなども解説しているので、ぜひ参考にしてみてください。

目次

世界のキャッシュレス決済普及率

経済産業省の「キャッシュレス将来像の検討会」によると、2020年のキャッシュレス決済比率で、最も多かったのが韓国で93.6%でした。続いて、中国の83.0%、オーストラリア67.7%と続いています。

その中で、日本のキャッシュレス決済比率は32.5%であり、主要な国と比べても格段に低いことが分かります。

韓国の電子マネー決済普及率

先述の通り、韓国は最もキャッシュレス決済が進んでいる国です。

韓国で最も利用されているキャッシュレス決済は「クレジットカード決済」です。Statistaの「South Korea: e-shopping payment methods 2023」によると、2023年のオンラインショッピングでは、75.2%の消費者がクレジットカードを利用しています。

一方、電子マネーの利用率は8.7%に留まっています。T-money、Cashbee、Kakao Pay、Naver Payなどの電子マネーサービスは存在するものの、まだまだクレジットカードの普及率にまで及んでいません。

ただし、クレジットやデビットカードと連携したモバイル簡易決済の利用率が49.0%と高く、スマートフォンを介したデジタル決済への移行が進んでいることがうかがえます。

つまり、韓国ではクレジットカードを基盤としつつ、モバイル決済へも決済手段が広がっていることが分かります。

中国の電子マネー決済普及率

中国では、高速鉄道や地下鉄、コンビニエンスストア、飲食店など、幅広いシーンで電子マネー決済が普及しています。

中国支払産業年報2022によると、2021年末時点で、電子マネーの利用者は9.04億人に達しました(2021年末の中国の総人口は約14億人)。また、同協会の中国支払産業年報2021によると、毎日電子マネーを利用しているユーザーは74%にも達するとのことです。

キャッシュレス決済が当たり前の中国では、店舗側が現金決済を断っていたり、現金で支払ってもお釣りが返ってこなったり、といったことが一般的です。

中国で電子マネーが普及した理由

中国では「電子決済大国」と呼ばれるほど、キャッシュレス決済が普及しています。クレジットカードやQRコード決済のほか、中国では電子マネーも幅広く利用されています。

日本の現状を知るため、中国で電子マネーが普及した主な理由を3つ紹介します。

政府がキャッシュレス普及を後押しした

中国で電子マネーを含めたキャッシュレス決済が普及した理由は、政府が強く後押ししたことに起因しています。背景には、現金使用に伴う不便さ、経済活動の効率化などが狙いとしてありました。

具体的な施策としては、決済プラットフォームの発展を支援し、また規制の緩和を行いました。また、公共料金の支払いや行政の手続きなどでもキャッシュレス決済を導入し、利用機会の増加を図っています。

さらに、都市部だけでなく、農村部でも積極的なキャッシュレス決済普及を行いました。「農村Taobao」などのネットワーク構築を通じて、キャッシュレス化を促進。これにより、都市部と農村部の金融サービスの格差縮小にも貢献しています。

このような政府の積極的な後押しがあり、現在では、国民1人当たりで、年間700回以上の非銀行経由オンライン決済を利用するまでに至っています。

スマートフォンが普及した

中国で急速にスマートフォンが普及したことも、電子マネーの普及と密接に関連しています。

中国では、2008年頃からのスマートフォンの普及により、電子マネー決済の地盤が整えられました。2022年6月末時点では、携帯電話(スマートフォン含む)のインターネット利用率は99.6%と、驚異の普及率を誇っています。

スマートフォンの普及に伴い、特にアリペイ(支付宝)とWeChat Pay(微信支付)の2つの電子マネーが、市場を席巻しました。これらの電子マネーは、QRコードを用いて簡単に決済できるようにし、利便性を追求。結果、スマートフォン1台があれば、日々の買い物やフードデリバリーなどが簡単にできるようになりました。

中国人民銀行の統計によれば、2021年の銀行経由のモバイル決済は1,512億回、金額は527兆元に達しています。スマートフォンの普及、それに伴う電子マネーの爆発的な普及により、中国ではキャッシュレス決済がここまで普及したのです。

偽札が多い・大量の現金携帯が不便

日本とは異なり、中国では現金への信用が低いこともまた、キャッシュレス決済を後押ししている理由の1つとなっています。中国であまりにも偽札が多く出回っている結果、店舗などで現金を使う際、偽札検知器で偽札でないかどうか確認されるほどです。

特に最近では、50元・100元の高額紙幣で偽札が製造されているようです。旅行者にも注意喚起されており、実際にタクシーの支払い時に「これは偽札なので、ほかの札を」と言って、正しいお札と偽札を交換される手口も発生しています。

また、中国は紙幣の最高額面が100元(2024年8月16日のレートで約2,034円)で、大量の現金を携帯するには向いていません。さらに、紙幣の状態が悪かったり、お釣りがなかったりと、日本と比べると中国での現金使用はかなり不便になっています。

このような現金の事情から、電子マネーを含めたキャッシュレス決済が普及しています。

【2023年】日本のキャッシュレス決済比率

海外のキャッシュレス事情について説明したところで、次から日本のキャッシュレス決済の普及状況について見ていきましょう。

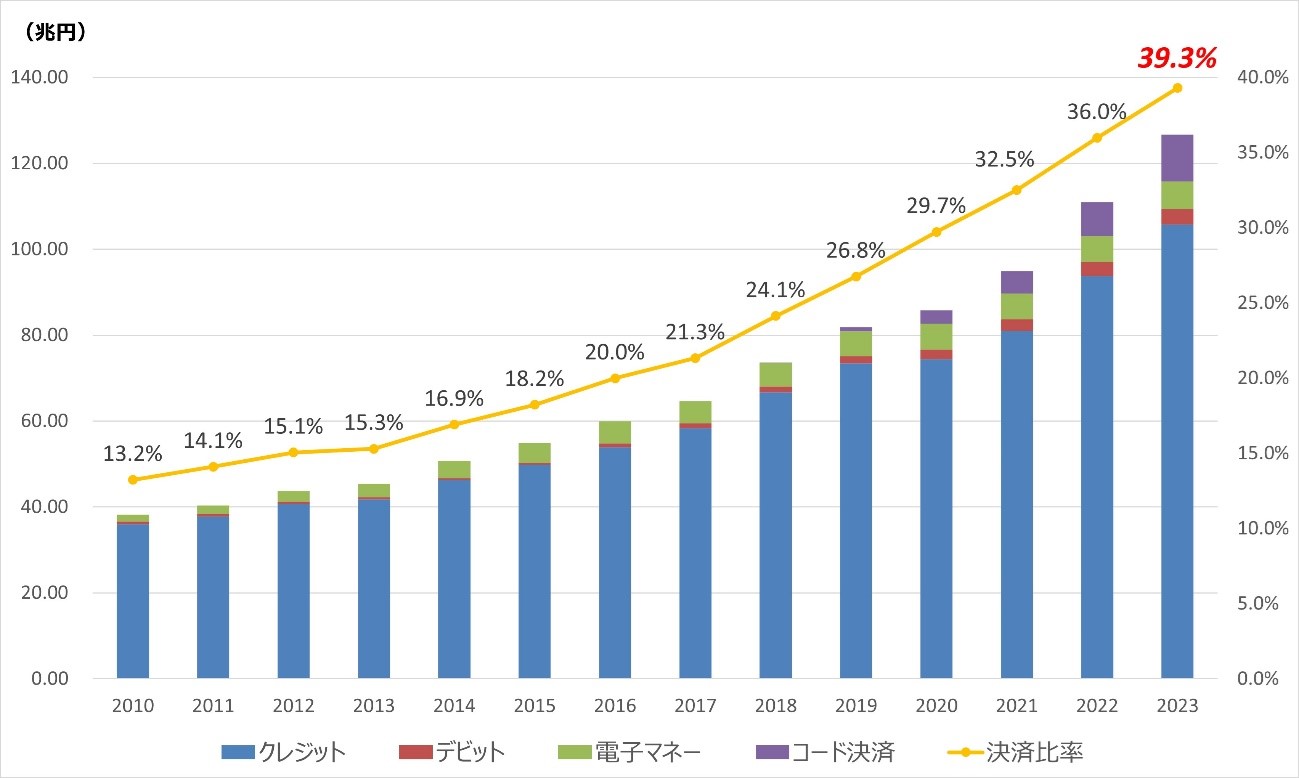

経済産業省によると、2023年の日本のキャッシュレス決済比率は39.3%(決済総額126.7兆円)でした。キャッシュレス比率は、20211年から右肩上がりで上昇しています。

画像出典:経済産業省『我が国のキャッシュレス決済額及び比率の推移(2023年)』

キャッシュレス決済比率の内訳を見てみると、決済比率が最も高かったのがクレジットカードの83.5%(105.7兆円)で、コード決済が8.6%(10.9兆円)についで、3番目に電子マネー5.1%(6.4兆円)という結果になりました。

ただし、電子マネーは日々の買い物などでの少額決済に向いているのに対し、クレジットカードは高額決済にも対応している点で違いがあります。そのため、電子マネーの利用状況が多くても決済金額が少ないので、数字上小さく見えている点にはご注意ください。

なお、キャッシュレス比率は右肩上がりで上昇していますが、反対に電子マネー決済は年々下がり続けています。これは、コード決済の台頭などにより、キャッシュレス決済の手段が増えたことが起因していると考えられます。

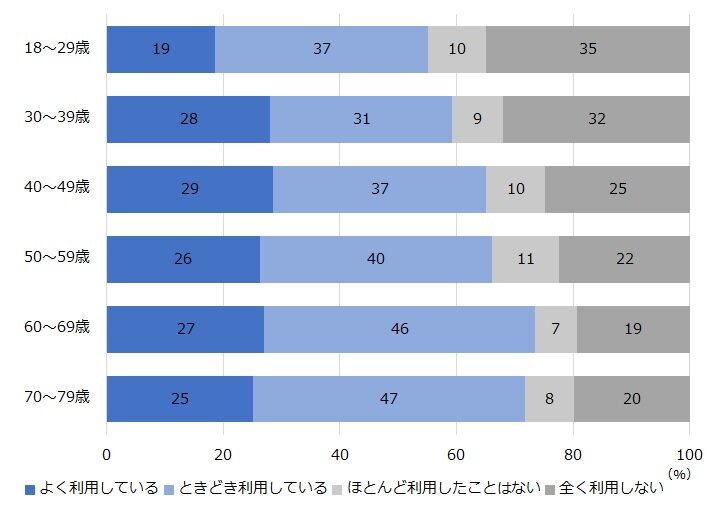

【年齢別】電子マネーの利用状況

年齢別に電子マネー決済の利用状況について見てみましょう。NIRA総合研究開発機構が調査した「キャッシュレス決済実態調査2023(速報)」によると、電子マネーのなかでもプリペイド式電子マネーを利用している割合は、18~29歳で56%、30代で59%、40代で66%、50代で66%、60代で73%、70代で72%でした。

このように、年齢層が高くなるほど、プリペイド式電子マネーを多く利用していることが分かります。

(出典/画像出典)NIRA総合研究開発機構(2023)「キャッシュレス決済実態調査2023(速報)」

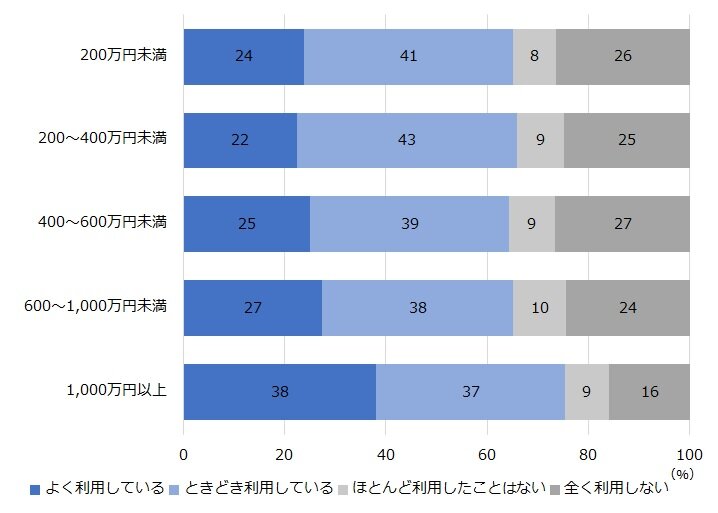

【世帯所得別】電子マネーの利用状況

続いて、世帯所得別に電子マネーの利用状況について見てみましょう。

同じく、NIRA総合研究開発機構が調査した「キャッシュレス決済実態調査2023(速報)」によると、プリペイド式電子マネーの利用割合が最も多かったのは、世帯所得1,000万円以上で75%でした。そのほかの世帯ではすべて約65%程度で、ほとんど違いはありません。

世帯所得1,000万円以上では、プリペイド式電子マネーに限らず、クレジットカードやコード決済でも比率が最も高くなっています。つまり、高世帯所得ほど、積極的にキャッシュレス決済を利用しようとする傾向があることが分かります。

(出典/画像出典)NIRA総合研究開発機構(2023)「キャッシュレス決済実態調査2023(速報)」

なぜ日本で電子マネーが普及しないのか?

日本でも電子マネーの導入は着実に進んでいますが、それでも諸外国と比べると、普及率はそれほど高いわけでもありません。

なぜ海外と比べて日本では電子マネーが普及しないのか、その主な原因を3つ紹介します。

手数料率が高い

事業者側目線で見てみると、日本で電子マネーが普及しない原因の1つに、手数料率の高さが挙げられます。国内では、電子マネーを導入したくても、手数料率の高さがネックで導入できない店舗が多いと推測できます。

実際、経済産業省の『キャッシュレス将来像の検討会(2023年3月)』によると、キャッシュレス決済を導入しない店舗の理由として「手数料が高い」または「現金で困っていない」が多くを占めています。

日本の電子マネーの手数料率は3~4%が一般的ですが、海外ではおおむね1%程度が相場と言われています。(※国により相場は変動します)

また、値上げに踏み切るのを躊躇ってしまう日本の商売の性質も相まって、電子マネーで利益が圧迫されることを恐れ、電子マネー導入に後ろ向きになっているのだと考えられます。

クレジットカード同様にお金を使いすぎてしまう心配がある

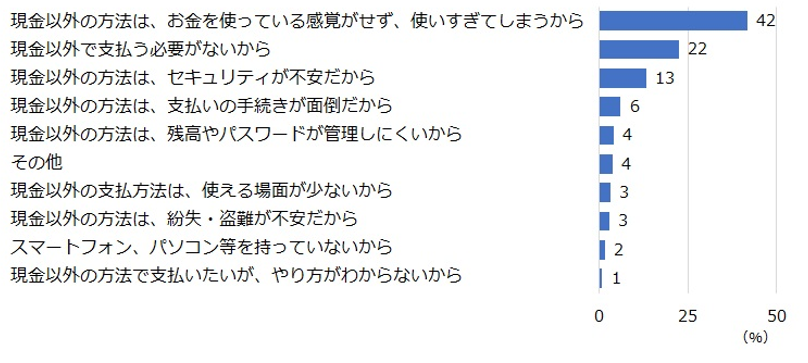

消費者側目線で見てみると、電子マネーを含めたキャッシュレス決済はお金を使っている感覚が希薄になるので、使いすぎを恐れて利用を避けている傾向があると考えられます。

同じく、NIRA総合研究開発機構の「キャッシュレス決済実態調査2023(速報)」によると、現金で支払いたい理由として最も多かったのが「現金以外の方法は、お金を使っている感覚がせず、使いすぎてしまうから」で、割合は42%でした。

画像出典:NIRA総合研究開発機構(2023)「キャッシュレス決済実態調査2023(速報)」

たしかに、電子マネーを使うと財布からお金がなくなっているわけではないので、後払いの請求時や、チャージによる銀行口座の減り具合に驚いた方も少なくはないでしょう。

日本ではほとんどのお店で現金決済ができ、必要以上の消費を抑えるために、あえて電子マネーなどのキャッシュレス決済を使わない方も多いことが分かります。

電子決済より現金への信頼度が高い

日本では電子決済より、現金への信頼度が高いこともまた、電子マネーを含めたキャッシュ決済が進んでいない理由と考えられます。

海外のように偽札の心配がほとんどない点や、諸外国に比べた高額紙幣の使いやすさ、携帯のしやすさなども相まって、未だに現金を利用している方が多いのでしょう。

事業者側も、偽札を受け取る心配がないため、現金決済で商売に問題がなければ、手数料を払ってまで電子マネーを導入する必要がなくなってしまうのが現実です。

国は2025年までに4割程度のキャッシュレス普及を目指す

現在、日本のキャッシュ比率は約40%です。一方、主要各国では40~60%台が一般的です。

そこで日本政府は、2025年6月までにキャッシュレス決済比率を4割程度(達成見込み)、将来的には世界最高水準の80%を目指すとしています。80%というと、2020年の中国のキャッシュレス決済比率が83.0%だったので、中国並みの水準に引き上げることを目指していることが分かります。

国や自治体がキャッシュレス推進のために出している補助金例

実際、国や自治体が、キャッシュレス導入に対して補助金を出しているケースもあります。具体的には、キャッシュレス導入にかかわるWi-Fiの整備や決済端末の導入などに、補助金を利用できるようになっています。

電子マネーを導入する際も、補助金をうまく活用すれば、全ての費用を負担する必要はありません。賢く補助金を使って、電子マネーを導入するのも検討してみてください。

| IT導入補助金 (中小企業庁) | ・中小企業・小規模事業者向け ・キャッシュレス対応POSレジ、モバイルPOSレジ等のハードウェア導入に活用可能 ・補助率は条件により3/4〜4/5以内 |

| ものづくり・商業・サービス生産性向上促進補助金 (中小企業庁) | ・中小企業・小規模事業者向け ・キャッシュレス対応機器等の購入に活用可能 ・補助率は1/2または2/3 |

| 地域公共交通確保維持改善事業費補助金 (国土交通省) | ・公共交通事業者向け ・交通系ICカードやQRコード決済導入に活用可能 ・補助率は1/3以内(クラウド型は1/2以内) |

※2024年10月時点

電子マネー決済を導入するメリット

徐々に、日本でもキャッシュレス導入が進んでおり、電子マネー決済の導入を検討している事業者の方もいらっしゃるでしょう。

そこでここでは、電子マネー決済を導入する主なメリットを4つ紹介します。

会計業務を簡易化できる

電子マネー決済を含めたキャッシュレスを導入することで、会計業務を短縮できるメリットがあります。

例えば現金決済の場合、レジ金の誤差や2度打ちなど、人的ミスも発生しやすくなります。さらに、現金でやり取りするので、お客様が現金を支払う時間、また店員がお釣りを渡す時間が発生し、レジの会計も長くなりがちです。

電子マネー決済であれば、決済額が自動で売上金に反映され、誤差が発生することはありません。また、決済端末とPOSレジを連携することで会計金額も決済端末側に送られ、POSレジに入力する支払い金額のミスも防げます。会計スタッフの業務負担軽減を見込めます。

新規顧客を見込める

現金決済のみの店舗が電子マネー決済を導入することで、新規顧客を見込める可能性は大いに高まります。なぜなら、現金取引を限定したお店の利用を避けている利用者層が一定数いらっしゃるからです。

日頃から電子マネーを利用している消費者は、買い物をする際に電子マネー対応店舗を優先的に選ぶ傾向があります。特に、競争が激しい業種や立地では、電子マネーを使えないだけで選択肢から外れる可能性が高くなってしまうのです。

電子マネーを導入することで、店舗の競争力を高めることに繋がり、潜在的な顧客層を広げることにも繋がります。

売上管理が容易になる

電子マネー決済のもう一つの大きなメリットは、売上管理が容易になる点です。なぜなら、電子マネーを利用した取引は全て決済取引上に記録が残るからです。

具体的には、日々の売上が自動的にデータ化されるため、現金取引時の手作業の集計が不要になります。さらに、記録された取引データを活用することで、顧客の購買傾向や時間帯別の売上など、より詳細な分析が可能になります。

このように、売上データを有効に活用したい場合、電子マネー決済は大いに役立ちます。

現金の窃盗を防げる

店舗などで多くの現金を管理・保管しておくことには、リスクを伴います。特に、多額の現金を保管する店舗では、従業員による窃盗や不正、夜間の外部侵入者による窃盗など、様々なリスクが想定されます。

そこで、電子マネー決済を導入することにより、売上は後日振り込まれるので、店舗内に保管しておく現金を最小限にすることが可能です。

現金の取り扱いが減ることで、従業員による不正行為の機会が減ったり、万が一、窃盗事件が発生しても被害額を最小限に抑えたりすることが可能です。

特に、大量の現金を店舗内に保管している事業者は、リスク管理の観点から、電子マネーを導入して店舗で保管する現金を減らすのもおすすめです。

電子マネー決済は事業者にとって多くのメリットがある!

韓国や中国などと比べると、まだまだキャッシュレス決済比率が高くない日本ですが、それでも電子マネーを含むキャッシュレス決済の導入は進んでいます。

電子決済を導入するときは、各決済サービスに対応した決済端末も導入しなければなりません。決済手段ごとに決済端末が必要になると、返って会計業務に手間がかかるだけでなく、スタッフ教育にも労力がかかります。

どのサービスを導入するか迷ったときは、1台でカードと電子マネー、QRコードなどの複数決済に対応できるUSEN PAYがおすすめです。ぜひこの機会にご検討ください。