利便性が高く店舗運営の効率化に繋がることなどから、店舗でのキャッシュレス決済の導入が進んでいます。

本記事では、キャッシュレス決済の基礎知識から種類一覧、店舗での導入のメリット・デメリット、導入方法まで詳しく解説します。また、おすすめの決済代行サービス5社も紹介するので、自社に最適なキャッシュレス決済の選定にお役立てください。

目次

押さえておきたいキャッシュレス決済の基礎知識

キャッシュレス決済とは、現金を使用せずに支払いをする決済方式です。個人の日常的な買い物での利用はもちろん、企業間の取引における振込や手形での支払いもキャッシュレス決済に含まれます。近年では、デジタル技術の進歩により、様々な決済手段が登場し、その利便性から普及が進んでいます。

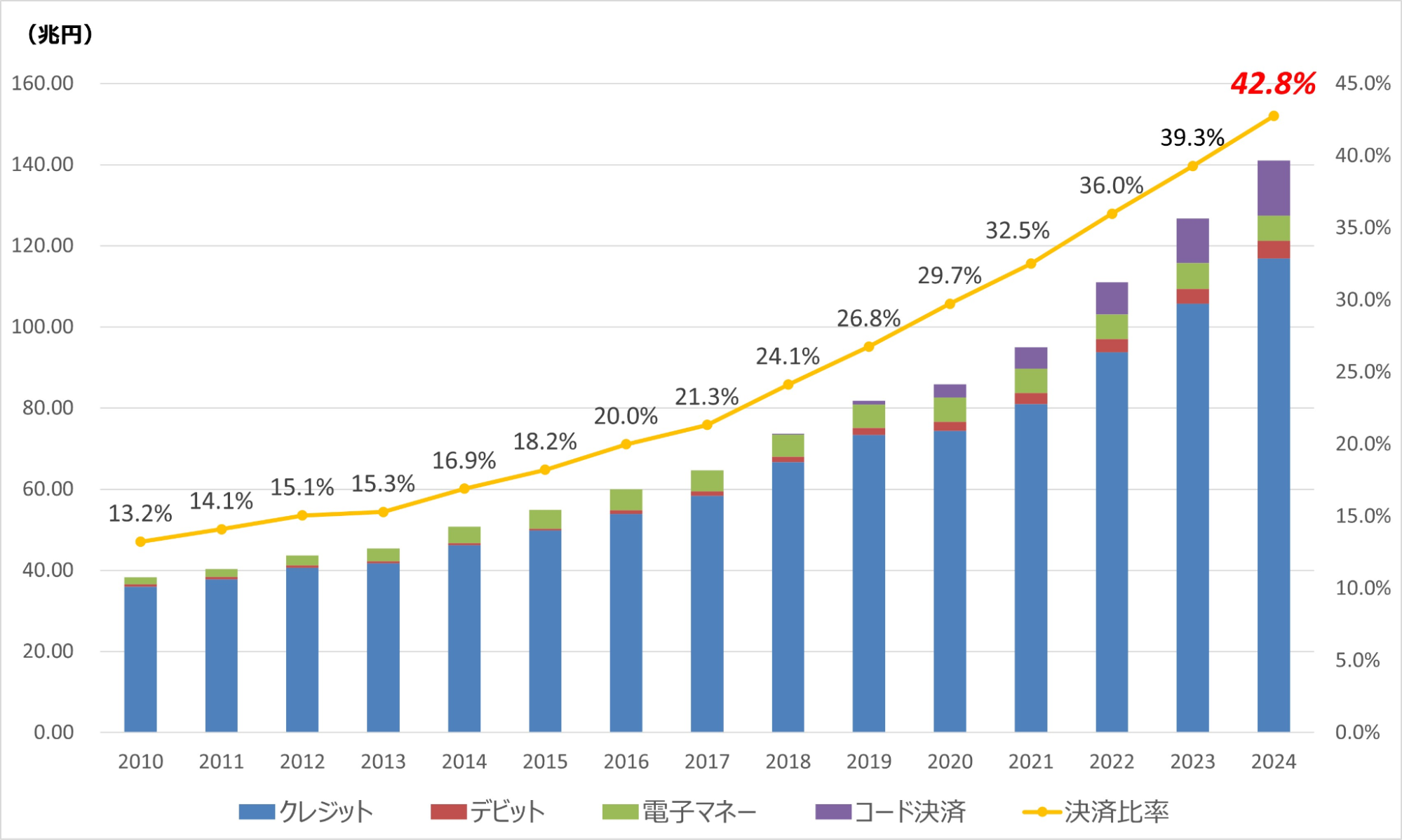

日本のキャッシュレス決済の現状

消費支出におけるキャッシュレス決済の比率は年々上昇を続け、2024年には42.8%(141.0兆円)に達し、政府が掲げていた2025年度までの40%という目標を前倒しで達成しました。

出典:経済産業省「2024年のキャッシュレス決済比率を算出しました」

また、店舗経営のオキテが実施した「キャッシュレス決済と消費行動に関する実態調査(2025)」では以下の事実が判明するなど、現在ではキャッシュレス決済は消費活動の中心的な支払手段となっています。

- 全体の58.4%が「キャッシュレス決済の有無が店舗選びの決め手になる」と回答

- 約76%が日常的な買い物でキャッシュレス決済を主に利用

- 約45%が「キャッシュレス決済の方が現金より多く使う」と回答

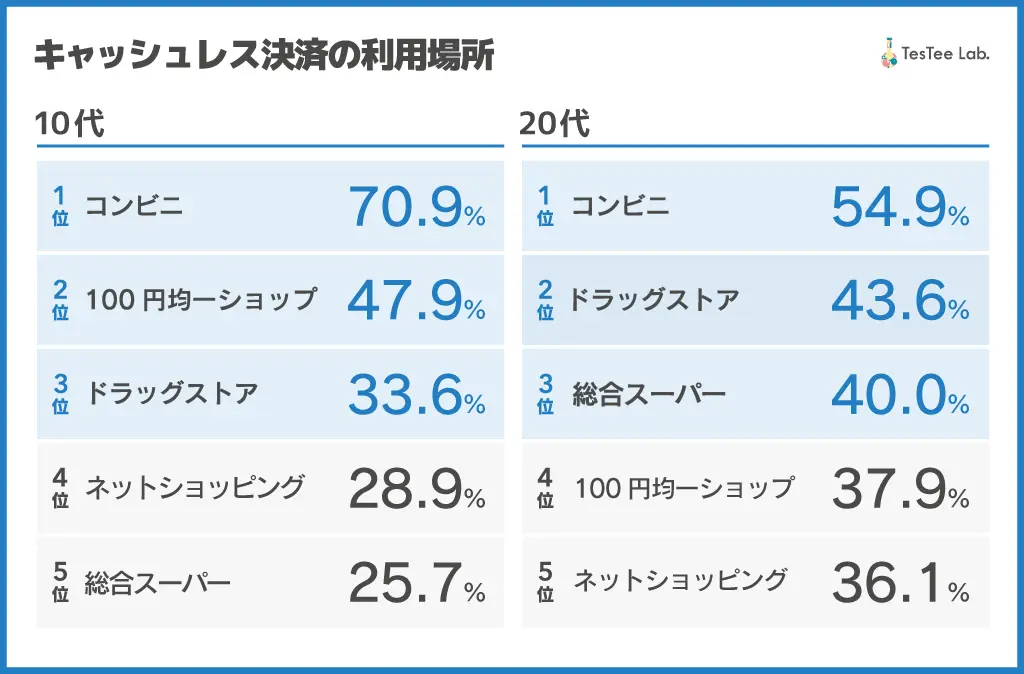

さらに、株式会社テスティーが行った「キャッシュレス決済に関する調査(2025年版)」では、年代別の利用場所において、10代では「コンビニ(70.9%)」「100円均一ショップ(47.9%)」、20代では「コンビニ(54.9%)」「ドラッグストア(43.6%)」が上位を占めており、若い世代でもキャッシュレス決済の利用が進んでいます。

出典:株式会社テスティー「2025年版 キャッシュレス決済に関する調査を実施」

このように、キャッシュレス決済は日常的な買い物での利用が定着しています。

出典:店舗経営のオキテ「【500名調査】キャッシュレス決済導入のメリット!データで見る消費者行動を解説 」

キャッシュレス決済の支払い方式

飲食店などの店舗でキャッシュレス決済を導入する際には、基礎知識として支払い方式の特徴も理解しておきましょう。支払い方式は以下の3つに分類され、それぞれ特徴が異なります。

- 前払い(プリペイド方式)

- 後払い(ポストペイ方式)

- 即時払い(ジャストペイ方式)

前払い(プリペイド方式)

前払い方式(プリペイド方式)は、主に楽天Edyなどの電子マネー(カード・アプリ)を用いて、事前にチャージした金額の範囲内で支払う方法です。チャージした金額分しか利用できないため、利用者は使い過ぎを防ぎやすいのが特徴です。カードやスマートフォンにチャージした金額を、店舗の読み取り機にかざすだけで支払いが完了するため、手軽に利用できます。

後払い(ポストペイ方式)

後払い方式(ポストペイ方式)は、クレジットカードなどで後払いで支払う方式です。手持ちの現金が少なくても必要な買い物ができ、支払いを後日に回せる利点があります。また、クレジットカードであれば一括払いや分割払いなど、自身の状況に合わせた支払方法を選択できます。

即時払い(ジャストペイ方式)

即時払い方式(ジャストペイ方式)は、銀行口座と連動したカードで支払う手法です。銀行口座と連動したカードで支払うため、口座残高の範囲内で確実な支出管理ができます。商品購入時に読み取り機にかざすと、その場で口座から代金が引き落とされるため、利用者はアプリで支出の管理がしやすいのも利点です。

キャッシュレス決済の種類一覧

キャッシュレス決済の種類一覧は以下表の通りです。

| 決済種類 | 代表的なサービス例 | 決済手数料率 (店舗負担) |

| 電子マネー決済 | Suica、WAON、nanaco | 3~4% |

| クレジットカード決済 | Visa、MasterCard、JCB | 4~7% |

| デビットカード決済 | 各銀行デビットカード | 4~7% |

| コード決済 | PayPay、楽天ペイ | 1~3% |

| ネットバンク決済 | 楽天銀行、PayPay銀行 | ー |

| キャリア決済 | auかんたん決済、d払い | 5〜10% |

| スマートフォン決済 | Apple Pay、Google Pay | ー |

※決済手数料率は、店舗にてキャッシュレス決済端末を導入した際に、消費者が決済をする度に店舗が決済代行業者に支払う手数料です

それぞれの特徴を見ていきましょう。

電子マネー決済

電子マネー決済は、カードやスマートフォンに事前にチャージした金額内で支払いを行う決済方法です。クレジットカードと異なり審査不要で利用でき、残高の範囲内でのみ使用可能です。電子マネーは、発行元によって4つの種類に分類できます。

-

交通系電子マネー:鉄道やバスの運賃支払いに加え、駅構内や周辺の店舗での買い物にも利用できる

-

流通系電子マネー:主にスーパーマーケットやコンビニエンスストアなどで利用できる

-

クレジットカード系電子マネー:iD、QUICPayなど、クレジットカードに搭載されている

-

QRコード系電子マネー:スマートフォンアプリでQRコードを読み取って決済できる

利用者側としては、現金を持ち歩く必要がなく、カードやスマートフォンをかざすだけで素早く支払いができる手軽さが利点です。また、利用に応じたポイント還元や、支払履歴の管理が容易なこともメリットです。

店舗側としては、決済処理が迅速なため会計時間を短縮できる点が利点です。さらに、ポイントサービスにより、顧客の再来店を促進する効果も期待できます。

▼電子マネー決済のサービス例

- 交通系電子マネー:Suica、PASMO、ICOCA

- 流通系電子マネー:WAON、nanaco、楽天Edy

- クレジットカード系電子マネー:iD、QUICPay

- QRコード系電子マネー:PayPay、d払い、楽天ペイ

クレジットカード決済

クレジットカード決済は、利用代金を後日まとめて支払う後払い方式の決済手段です。VisaやMasterCardなど複数のブランドが展開しており、店舗が導入しているブランドに応じて利用可能なカードが変わります。

利用者側にとっては、これらのブランドは世界中で広く使われているため、海外出張や旅行時の支払いもスムーズに行える点が利点です。また、多くのECサイトでも利用できるため、オンラインショッピングでの決済手段としても便利です。

店舗側としては、飲食店や小売店など対面での決済が多い業態でも、観光客の需要に対応しやすい点が特徴です。特に訪日外国人の増加に伴い、インバウンド需要の取り込みにも効果的な決済手段といえるでしょう。また、飲食店では宴会需要の取り込みがしやすいという利点もあるでしょう。

▼クレジットカード決済の代表的なブランド

- Visa

- MasterCard

- JCB

- American Express(アメリカン・エキスプレス)

- Diners Club(ダイナースクラブ)

デビットカード決済

デビットカード決済は、銀行口座と連動したキャッシュレス決済です。決済と同時に口座から代金が引き落とされるため、口座残高の範囲内でのみ利用が可能です。利用者側は使いすぎによる支払い遅延や延滞といった事態を防ぐことができ、クレジットカードと異なり信用情報に影響を与えるリスクが少ないのが特徴です。

▼デビットカード決済のサービス例

- 住信SBIネット銀行デビットカード

- GMOあおぞらネット銀行デビット付キャッシュカード

- Sony Bank WALLET(Visaデビット付きキャッシュカード)

コード決済

コード決済は、スマートフォンのQRコード読み取り機能(アプリ)を使用する決済方式です。店舗側が表示したQRコードをスマートフォンで読み取るか、アプリに表示されたバーコードを店舗側が読み取ることで支払いが完了します。

事前にチャージした金額の範囲内で利用できるプリペイド方式を採用しているサービスが多く、利用者は利用に際してクレジットカードのような審査は不要です。

店舗側としては、クレジットカード決済と比べて決済手数料率が低い場合が多く、キャッシュレス決済の導入負担を抑えられるのがメリットです。

▼コード決済のサービス例

- PayPay

- 楽天ペイ

- d払い

- au PAY

ネットバンク決済

ネットバンク決済は、インターネット上に開設した銀行口座から直接支払いができる決済方法で、主にECサイトでの決済手段として導入されています。利用者にとっては、オンラインショッピングでの支払いがスムーズにでき、クレジットカードのような審査も不要な点が利点です。

▼ネットバンク決済のサービス例

- 楽天銀行

- じぶん銀行

- PayPay銀行

- 住信SBIネット銀行

- セブン銀行

キャリア決済

キャリア決済は、大手通信会社が提供する決済サービスで、後日の携帯電話料金と合算して支払う方法です。契約期間や年齢に応じて利用限度額が設定され、利用者自身で上限額を調整できる点が特徴です。

キャリア決済は、コンビニエンスストアや美容院、通販サイトなどで導入されています。また、飲食店においても、テイクアウトやデリバリーのオンライン注文システムで導入が見受けられます。

▼キャリア決済のサービス

- auかんたん決済

- d払い(ドコモ払い)

- ソフトバンクまとめて支払い

スマートフォン決済

スマートフォン決済は、スマートフォンに標準搭載されている、Apple Pay(iPhone)・Google Pay(Android)を使って支払いを行う方式です。利用者は、クレジットカードやデビットカードをアプリに登録することで、店舗での支払いやオンラインショッピングで利用できます。指紋認証や顔認証によるセキュリティ機能も備わっており、安全な決済が可能です。

備考:クレジットカード決済が主流である

経済産業省では、「クレジットカード」「デビット」「電子マネー」「コード決済」の4分類で、2024年度の各決済手段の利用比率を調査しました。その結果、4つの決済手段の利用比率は以下表の通りでした。

出典:経済産業省「2024年のキャッシュレス決済比率を算出しました」

クレジットカード決済が主流のため、キャッシュレス決済を導入する際には最低限クレジットカード決済を導入するのが望ましいでしょう。

キャッシュレス決済導入のメリット

キャッシュレス決済導入のメリットを、以下の2区分に分けて解説します。

- 店舗側のメリット

- 顧客側のメリット

それぞれの詳細を見ていきましょう。

店舗側のメリット

キャッシュレス決済の導入は、現金管理の効率化や顧客満足度の向上、機会損失の防止など、店舗運営における多くの利点があります。

現金管理業務が効率化する

従来のレジ締め作業では、現金と伝票の照合作業に時間を要し、ミスが発生するリスクもありました。キャッシュレス決済では、取引データが自動的に記録されるため、現金の確認や集計作業が簡素化されます。例えば、飲食店では繁忙時間帯の会計をスムーズに処理でき、美容院では予約客の会計時間を短縮できます。

顧客満足度が向上する

キャッシュレス決済の導入は、顧客の購買体験を大きく改善します。実際に「キャッシュレス決済と消費行動」(店舗経営のオキテ)に関する実態調査では、全体の約76%が日常的な買い物でキャッシュレス決済を主に利用していることが分かっており、多様な決済手段を提供することで、幅広い顧客層の需要に応えられます。

現金が不足している場合でも、スマートフォンやカードで支払いが可能なため、買い物での利便性が高まります。さらに、現金に触れる機会が減ることで、顧客の衛生面での安心感も高められます。

機会損失を防げる

キャッシュレス決済の導入は、現金不足による購入機会の損失を防ぐ効果もあります。同調査では、キャッシュレス非対応店舗において、約23%の消費者が「購入する商品を減らす」、約17%が「購入をあきらめる」と回答しています。

さらに、全体の約45%が「キャッシュレス決済の方が現金より多く使う」と回答し、約39%が「予定外の商品・サービスを購入することがある」と答えています。

このように、キャッシュレス決済が導入されていないことで機会損失が生じ、導入することで顧客の購買意欲を促進でき、売上向上に繋げられます。

出典:店舗経営のオキテ「【500名調査】キャッシュレス決済導入のメリット!データで見る消費者行動を解説 」

顧客側のメリット

顧客側のメリットは、以下の3点です。

- 現金不要で買い物ができる

- 非接触決済だから衛生面での安心感を得られる

- ポイントが溜まる

それぞれの詳細を見ていきましょう。

現金不要で買い物ができる

顧客は現金を持ち歩く必要がないため、ATMや銀行を探す手間が省けます。また、会計時の現金のやり取りが不要なため、支払いがスムーズに完了する点もメリットです。特に高額商品の購入時には、多額の現金を用意する必要がなく、気軽に買い物が楽しめます。

非接触決済だから衛生面での安心感を得られる

不特定多数の人が触れる現金には、目に見えない細菌が付着しています。しかし、非接触決済ならスマートフォンやカードを使って支払いができ、店員との接触機会が減少します。

特に飲食店や美容院では、店員が現金に触れないことで、より衛生面での安心感が高まるでしょう。飲食店では、店員が食品・調理に触れることがありますが、店員が現金に触れないことで衛生面での安心感が高まります。また、美容院では、店員が顧客の髪や肌に直接触れてサービスを提供しますが、店員が現金に触れないことで顧客はより衛生面で安心できるでしょう。

ポイントが溜まる

店舗でキャッシュレス決済を導入すると、顧客が電子マネーやQRコード決済、クレジットカードで支払いをした際にポイントが貯まります。例えば、PayPayスクラッチや楽天カードなどでは、決済額に応じたポイント還元が受けられます。

また、三井住友カードなどでは、電子マネーへのチャージ時にもポイントが付与され、マイル獲得など多様な特典も用意されています。支払い時とチャージ時の二重でポイントが貯められる点も、顧客にとって魅力的でしょう。

▼キャッシュレス決済のポイント還元の例

|

サービス |

還元率 |

特典・条件 |

| 楽天カード | 1.0% | 通常の買い物:100円で1ポイント |

| 三井住友カード | 7.0% | 対象のコンビニ・飲食店で、スマホのタッチ決済で支払うと、利用金額200円につき7%ポイント還元 |

※還元率は支払方法や利用店舗により変動します

※2025年4月16日現在

キャッシュレス決済を導入する際のデメリット・注意点

キャッシュレス決済の導入には、初期費用と運用費用が発生します。

初期費用は、クレジットカードなどを読み取る機器の購入またはレンタルをする費用で、数万円程度が相場です。

運用費用としては、以下が発生します。

- 端末をレンタルする場合の月額利用料

- 売上入金時の振込手数料

- 売上に応じた決済手数料

月額利用料は数千円程度が相場で、振込手数料は数百円程度が相場です。決済手数料の相場は以下の通りで、業種や事業者によって手数料率が変動します。

- クレジットカード決済:3%~10%

- 電子マネー・スマホ決済:3%~5%

- QRコード決済:3%~4%

こうした費用は導入時の負担になりますが、消費者のキャッシュレス決済のニーズは年々高まっており、未対応店舗は顧客離れを招くリスクがあります。そのため、顧客利便性の向上やその先の売り上げ向上という観点から、導入を前向きに検討するとよいでしょう。

キャッシュレス決済の導入方法

キャッシュレス決済の導入方法は以下の2通りあります。

- 加盟店契約会社との直接契約

- 決済代行会社との契約

契約方法別の特徴の違いについて見ていきましょう。

加盟店契約会社との直接契約

加盟店契約会社(アクワイアラ)と直接契約する方法は、VisaやJCBなどのクレジットカード会社とそれぞれ個別に契約を結ぶ必要があります。そのため、複数のクレジットカードブランドを導入したい場合、それぞれの会社と契約を結ばなければなりません。

メリットとしては、決済代行会社を通さないため、手数料を抑えられる点が挙げられます。

デメリットとしては、複数のブランドを導入する場合、それぞれの会社と契約を結ぶ必要があるため、契約や管理の手間が増える点が挙げられます。さらに、運用や審査に関するサポートを受けられないため、自社で対応しなければなりません。

決済代行会社との契約

決済代行会社と契約する方法は、決済代行会社1社と契約するだけで、複数のクレジットカードブランドやQRコード決済など、複数の決済手段を導入できます。

メリットとしては、複数の決済手段を導入する場合でも、1社と契約するだけで良いため、導入や管理を一元化できる点が挙げられます。また、運用や審査に関するサポートを受けられるため、安心して導入できます。

デメリットとしては、決済代行会社を通すため、手数料が発生する点が挙げられます。しかし、複数の決済手段に対応することで売上機会が増え、顧客の利便性も向上するため、手数料以上のメリットが期待できるでしょう。

キャッシュレス決済の導入手順

キャッシュレス決済の導入は、決済代行会社の利用がおすすめです。決済代行会社を利用する場合は、以下の流れで審査が進むのが一般的です。

- お問い合わせ(店舗側)

- サービスの案内(代行会社)

- 各種申込書と審査資料の提出(店舗側)

- 加盟店審査(代行会社)

- システム設定・端末機設置(代行会社)

- サービス開始(店舗側)

まず、決済代行会社のホームページからお問い合わせを行うと、店舗の希望に合わせたサービスや端末機の提案などサービスの案内がされます。

提案内容に問題がなければ、次のステップとして各種申込書の提出に進みましょう。申込書への必要事項の記入と捺印が完了したら審査資料を準備いただき、加盟店審査が開始されます。クレジットカード決済の場合、審査期間は通常1~2週間程度です。

審査通過後、店舗へのシステム設定と端末機の設置が行われます。全ての設置作業が完了すれば、キャッシュレス決済サービスの利用が可能となります。

▼導入開始までの目安時間

- クレジットカード・デビットカード決済:通常1週間~2週間

- QRコード決済:2週間~

- 電子マネー決済:クレジットカード審査完了後約2カ月

キャッシュレス決済サービスのおすすめ5社比較一覧

キャッシュレス決済サービスの導入を検討の方に向けておすすめのサービスを5社紹介します。選定時のご参考にしてください。

| サービス名 | 決済手数料率 | 対応決済数 |

| USEN PAYシリーズ | 2.38%~ (医療機関1.9%~) |

70種類以上 |

| stera pack | 2.48%~3.24%(Visa1.98%) | 30種類以上 |

| Airペイ | 2.95%~3.24%(COIN+0.99%) | 77種類 |

| Square | 2.5%~3.25% | 要問い合わせ |

| ペイゲート | 1.98%~3.24% | 要問い合わせ |

※2025年4月16日時点の情報です

※各社中小企業向け特別料率が含まれる記載となっております

1.USEN PAYシリーズ

USENが提供するキャッシュレス決済サービス「USEN PAYシリーズ」は、カード決済や電子マネー、QRコード決済など、最大70種類以上の決済ブランドに対応しており、店舗の顧客ニーズに幅広く応えられる点が強みです。店舗の業態やニーズに合わせて4つのプランから選択できます。

決済手数料率は中小企業特別料率の適用で2.38%~、医療機関は1.9%~となっており、手頃な手数料率で利用できる点も魅力です。

翌日入金サービスがあり、前日の決済額を決済日翌日には振り込みできるのも強みです。現金がない状態に悩むことがなく、いざという時も安心です。また、USEN指定口座に対しては振込手数料も無料のため、手数料の負担も抑えられます。

導入時には専任スタッフが申請書類の確認など、必要な手続きを丁寧にサポートしてもらえます。運用開始後も24時間体制の電話窓口を設置し、機器の不具合などにも迅速に対応できる体制を整えているため、安心してサービスの利用ができます。

※2025年4月16日時点の情報です

2.stera pack

キャッシュレス決済サービス「stera pack」は、30種類以上の決済方法に対応しており、1つの端末で各種キャッシュレス決済に対応可能です。

端末には電子サイン機能やレシートプリンタを内蔵し、決済からレシート発行までをワンストップで処理できます。また、自動音声案内により、スタッフが接客に集中できる環境を整えられます。

料金プランは、初期費用無料で3つのプランから選択可能で、決済手数料率は中小企業特別料率の適用で2.48%~3.24%、Visaのみ1.98%です。入金サイクルは最短5日に1回で、三井住友銀行口座の場合は振込手数料が不要です。さらに、会員証アプリと連携し、キャンペーン告知やスタンプカードの電子化にも対応しているなど店舗の顧客の利便性を高められるのも魅力です。

※2025年4月16日時点の情報です

3.Airペイ

店舗向けのキャッシュレス決済サービス「Airペイ」は、クレジットカードや電子マネー、QRコード決済など77種の決済ブランドに対応しているため、顧客のニーズに幅広く応えられます。交通系電子マネーやスマートフォン決済など、国内外で普及している主要な決済手段をカバーしているため、インバウンド需要への対応も可能です。

初期費用、月額費用、振込手数料が0円で、新規の銀行口座開設も不要なため、手軽に導入できます。また、決済手数料率は2.95%~3.24%、COIN+のみ0.99%です。ただし、決済手数料率0.99%は、QR決済サービス「COIN+」のみの点には注意が必要です。

※2025年4月16日時点の情報です

4.Square

キャッシュレス決済サービス「Square」は、導入から運用までのスピードを重視したサービスです。最短当日から決済の受付が可能で、売上の入金も最短で翌営業日に受け取れます。

また、初期費用や月額固定費用が不要なため、導入の負担を抑えられます。決済手数料についても、年間のキャッシュレス決済額が3,000万円未満の中小企業なら、カード決済は2.5%、その他の決済手段は3.25%と、リーズナブルな料金設定となっています。

さらに、簡易的なPOSレジ機能を備えたアプリが無料で利用できるため、売上管理も効率的に行えます。対面決済だけでなく、オンライン決済や請求書決済にも対応しているため、様々な販売機会に活用できるでしょう。

※2025年4月16日時点の情報です

5.ペイゲート

マルチ決済サービス「ペイゲート」は、クレジットカード・電子マネー・QRコード決済など主要な決済手段に対応した端末です。プリンターやカードリーダーを内蔵しているため、1台で複数の決済に対応でき、レジ周りをすっきりと整理できます。

スマートフォンのような直感的な操作性により、初めて使用するスタッフでもスムーズに操作できます。また、Wi-Fiや4G回線に対応しているため、店内はもちろん、店外での決済も可能です。

さらに、POSレジシステムと連携することで、金額の二度打ちが不要となり、会計時の手間を削減できます。決済手数料は1.98%~3.24%で、365日のサポート体制も整っています。

※2025年4月16日時点の情報です

キャッシュレス決済を導入するなら、USEN PAYシリーズ!

キャッシュレス決済サービス「USEN PAYシリーズ」は、業界最大級となる70種以上の決済ブランドに対応しています。医療機関向けには1.9%~の特別料率を、中小企業向けには2.38%~の特別料率を用意しているなど、業種や企業規模に応じた柔軟な料金体系を提供しています。

その他、以下のような強みもあります。

- 翌日入金サービスで昨日の決済額がすぐに振込される

- 導入から保守まで充実したサポートがある

- USENレジと連携すれば、会計業務の効率化も図れる

- 自店舗のニーズに合わせて4つのプランから選択できる(初期費用・月額利用料0円~)

導入時の書類準備から審査対応まで専任スタッフがサポートし、導入後も24時間体制の電話窓口や全国約140カ所の拠点からの出張修理サービスを無償で利用できます。キャッシュレス決済の導入を検討の方は、まずはお気軽にお問い合わせください。